公积金局宣布,从5月11日起,会员储蓄户头将从“2变3”,而设立灵活户头(第三户头)是供会员可随时提领存款应急之用;第三户头将从零开始,但允许会员从第二户头(安康户头)中转移指定限额至第三户头,但仅限一次!

公积金在文告中说,年龄未满55岁雇员户头将正式重组及重新命名,第一户头更名为退休户头(Persaraan)、第二户头为安康户头(Sejahtera),而新增的第三户头则称为灵活户头(Flexible)。

文告说,第三户头将从5月11日开始落实,55岁以下公积金会员户头会将从现有的2个增设成3个;而增设第三户头目的,是为会员提供一笔可以随时提款的应急户头,最低数额为50令吉。

文告说,55岁以下公积金会员缴款全新分配是:第一户头75%、第二户头15%及第三户头10%。

当局强调,第三户头将从零存款开始,但是,当局允许会员在8月31日前,可以从第二户头转移指定的限额至第三户头。

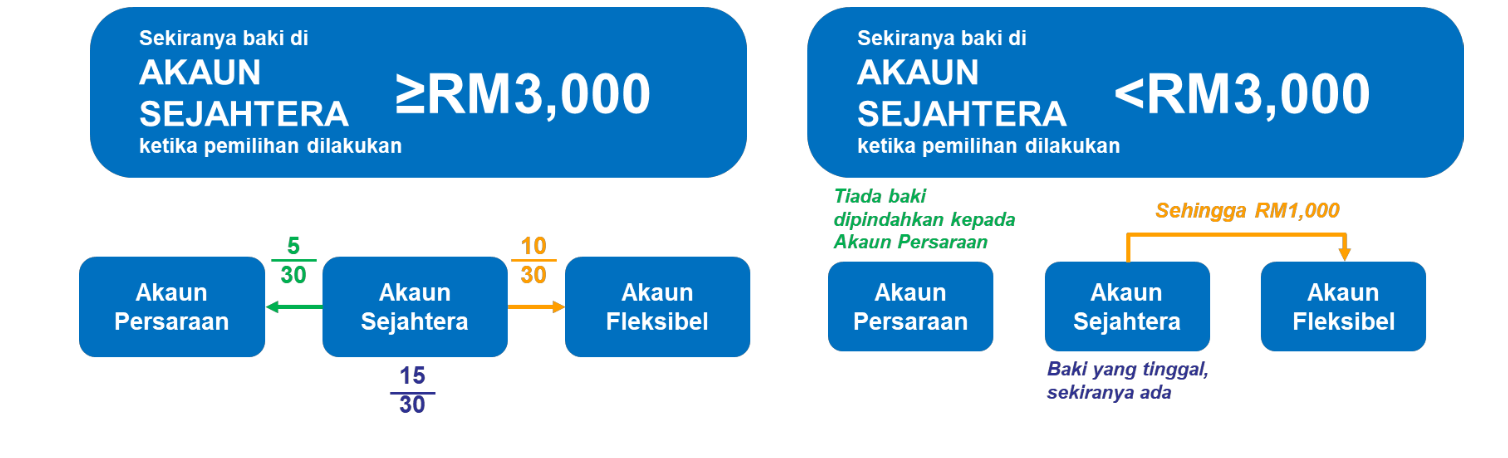

如果第二户头存款有3000令吉以上,可以转账的指定限额是10/30;如果第二户头存款是3000以下,那么,允许转移的存额是最高1000令吉。

当局也说,倘若会员没有选择转移,这意味着,第三户头就是从0额开始,直至有新缴款存入。

限额转移从5月11日至8月31日,会员只允许一次转移,且不能取消选择,并根据会员第二户头的余额进行分配,存款转移范例如下:

情况一:第二户头存款超过3000令吉:

选择转移三十分之十(10/30)至第三户头;另三十分之五(5/30)转入第一户头;其余三十分之十五(15/30)继续保留在第二户头。

情况二:第二户头储蓄不超过3000令吉:

储蓄1000令吉及以下的,全部金额将转入第三户头,若储蓄超过1000但不超过3000令吉,转入第三户头限额最高为1000令吉,其余全部继续留在第二户头。

对于第二户头储蓄低于3000令吉情况,则不会分配存额到第一户头;会员可在任何时候就需求从第三户头提款,最低提款额为50令吉。

公积金局总执行长阿末祖克南也在文告中说,账户重组是赋予会员权力,使他们能够在未来退休及当前需要之间做出平衡,包括短期、中期和长期的财务需求。”

他说,这项倡议不仅是公积金对当前需求回应,帮助会员面对不断变化的就业格局和人口结构,及针对会员生命周期需求的积极步骤,公积金尽力确保会员都能在这个充满动态和挑战环境中,以信心和韧性方式管理财务。

会员可通过KWSPi-Akaun或全国任何EPF分行申请Akaun Fleksibel提款。

更多详情可浏览www.kwsp.gov.my 或 KWSPi-Akaun应用程式了解。

(新闻翻译自EPF文告 |《南洋商报》)